갭투자란? 아파트 매매·전세 갭투자 개념·위험·체크리스트 완전정리

갭투자의 정의, 전세가율·갭 계산법, 역전세·깡통전세 리스크, 전세보증보험·권리분석·입주물량 점검까지 한국 부동산 관점에서 상세 해설.

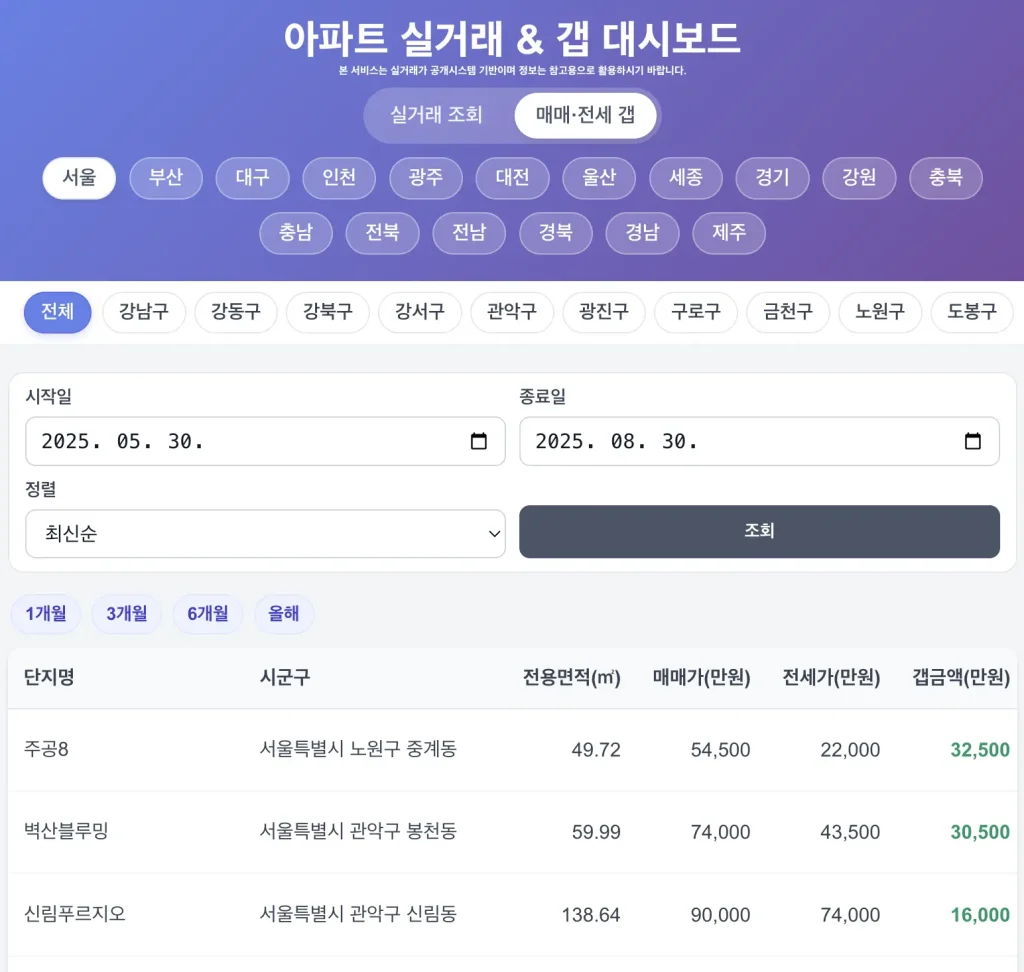

실거래 갭투자 통계는 아래를 확인하세요.

목차

1) 갭투자란? (정의와 구조)

- 정의:

갭 = 매매가 – 전세가만큼의 자기자본만 투입해 주택을 매수하고, 임차인의 전세보증금으로 나머지를 채우는 투자 방식. - 핵심 원리: 전세가율(%) = 전세가 ÷ 매매가 × 100 이 높을수록 필요한 **갭(초기자본)**은 작아집니다.

- 수익 원천: 보유 후 매각차익(가격 상승) + (필요시) 반전세/월세 전환을 통한 현금흐름.

- 취약점: 전세가격 하락(역전세), 금리 상승으로 인한 이자부담, 권리·사기 리스크, 공급 급증(입주물량 피크).

2) 기본 공식과 숫자 감각

- 갭(필요자본) = 매매가 – 전세가

- 전세가율(%) = 전세가 ÷ 매매가 × 100

- 자기자본 ≈ 갭 + 취득·등기·중개 등 부대비용

- 단순 ROI(%) =

[(매각가 – 매수가) – (초기/매도 비용)] ÷ 자기자본 × 100

예시

매매가 6억, 전세가 5.2억 → 갭 8천만, 전세가율 86.7%.

부대비용 1천만 가정 시 자기자본 ≈ 9천만.

3) ‘전세가율 밴드’로 리스크 읽기

- 85%↑(초저갭): 초기자본은 적지만 역전세 민감도↑ → 보증보험/입주물량/현금쿠션 필수.

- 75~85%: 갭·리스크 균형 구간 → 단지 경쟁력(세대수·관리·학군·역세권)과 거래 유동성까지 함께 확인.

- <75%: 갭은 크지만 역전세 방어력과 월세 전환 유연성이 상대적으로 높음.

4) 리스크 지도(꼭 알아야 할 4대 축)

- 역전세: 재계약 때 전세가 하락 → 기존 보증금보다 낮은 금액으로 재계약 시 차액 현금을 임대인이 메워야 함.

- 금리: 변동금리·만기 구조에 따라 이자부담 급증 가능 → 레버리지 한도와 상환 플랜을 사전 설계.

- 공급: 1~2년 입주물량 피크가 전세가와 매매가를 동시에 압박.

- 권리·사기: 선순위 근저당/가압류, 명도·하자 분쟁, 이중계약 등 → 등기부등본/건축물대장 필수 점검.

5) 계약·권리·보증: 3중 방패

- 권리분석: 등기부등본(소유자 일치, 말소기준권리, 선순위근저당), 건축물대장, 관리비 체납 여부.

- 계약특약(예시):

- “임대인은 임차인의 전세보증금 반환보증 가입에 협조한다.”

- “잔금·인도·열쇠인수 일정을 명확히 하고, 관리비·하자 관련 책임범위를 지정한다.”

- 보증장치: 전세보증보험 가입가능 여부·보증한도·면책 사유 사전 확인(보증 불가 케이스 체크).

6) 데이터로 뒷받침하는 탐색 루틴

- 생활권 후보 → 단지 후보 추리기(직주근접·학군·역세권·상권)

- 실거래가 분포(신고가·낙폭·체결속도), 전·월세 신고 추세(월세화 흐름), 거래량

- 입주물량 캘린더(24개월), 미분양

- 전세 재계약 가격대(역전세 폭 체감), 단지 내 동·라인·층에 따른 가격 격차

- 보증보험 가용성·한도 확인

7) 시나리오·민감도 예시(숫자 체감)

- 매수 시점: 매매가 6억, 전세가 5.2억 → 갭 8천만, 부대비용 1천만 → 자기자본 9천만

- 3년 보유 후

- 상승(연 2%): 6억 × (1.02)^3 = 약 6.367억

- 매각차익 약 3,672만 – 매도비용(가정 600만) = 약 3,072만

- ROI ≈ 3,072만 ÷ 9,000만 = 약 34.1%(3년 합산)

- 하락(연 –1%): 6억 × (0.99)^3 = 약 5.822억

- 손익 –1,778만(매도비용 제외 전) → 레버리지 구간에서 자기자본 수익률 급락

- 역전세 충격: 재계약가 4.8억이면 기존 5.2억 대비 4천만 현금 즉시 필요 → 현금쿠션 최우선

- 상승(연 2%): 6억 × (1.02)^3 = 약 6.367억

8) 운영 전략: 월세화·반전세 전환

- 전세보증금 의존도를 낮추기 위해 반전세/월세 전환을 옵션화.

- 전·월세 전환율, 임대소득 과세, 공실·수선비를 함께 고려해 세후 현금흐름을 설계.

- 재계약 6~9개월 전 시장 재점검(입주물량·재계약가 추세·보증보험 재가입 가능 여부).

9) 초보자가 자주 하는 실수

- 갭만 보고 단지 경쟁력·입주물량을 간과

- 등기부 선순위 위험·관리비 체납·하자 확인 소홀

- 보증보험 가용성을 나중에 확인

- 현금쿠션 부재(역전세 시 보증금 차액 충당 불가)

- 금리·만기 구조를 대략적으로만 계산

10) 체크리스트

- 생활권 2~3곳, 단지 5곳 후보

- 전세가율·갭·부대비용 산정(표로 관리)

- 입주물량 캘린더 24개월 확인

- 실거래가/전·월세 신고 추세·거래량

- 보증보험 가입가능/한도/면책 사전 확인

- 등기부등본·건축물대장·관리비 체납

- 계약특약(보증보험 협조, 잔금/인도, 수선의무)

- 현금쿠션(–3천~–5천 가정)

- 반전세/월세 전환 시나리오

- 재계약 6~9개월 전 시장 점검

13) FAQ

Q1. 갭투자는 어떻게 돈을 법니까?

A. 매수가 대비 **매각가 상승분(매각차익)**이 핵심이며, 필요 시 반전세/월세 전환으로 현금흐름을 일부 확보합니다.

Q2. 가장 큰 위험은 무엇입니까?

A. 역전세로 인한 보증금 반환, 금리 상승에 따른 이자부담, 권리·사기 리스크, 공급 급증입니다.

Q3. 안전장치는 무엇이 있습니까?

A. 등기부등본·건축물대장 정밀 확인, 전세보증보험 가용성 사전 점검, 계약특약(보증보험 협조·수선의무), 현금쿠션 확보입니다.

마무리

갭투자는 적은 자기자본으로 큰 자산을 지렛대 삼는 전략입니다. 그러나 역전세·금리·공급·권리라는 네 축의 리스크를 정면으로 관리하지 않으면 손실폭이 자기자본을 초과해 체감될 수 있습니다.

아파트 실거래가 조회 : https://rt.molit.go.kr/